সুপ্রিয় শিক্ষার্থী বন্ধুরা, স্টাডি ইন বাংলা তে স্বাগত জানাচ্ছি । বিগত কয়েকটি পোস্টে, হিসাববিজ্ঞান বিষয়ের জাবেদা দাখিলা প্রদান সম্পর্কিত বিভিন্ন নিয়ম উদাহরণ সহ আলোচনা করা হয়েছে, আজকের এই পোস্ট -এ রেওয়ামিলের ধারণা প্রদান পূর্বক রেওয়ামিল প্রস্তুত প্রণালি নিয়ে আলোচনা করা হল, আশা করছি ব্যবসায় শিক্ষা বিভাগের সকল শিক্ষার্থীদের উপকারে আসবে ।

রেওয়ামিলের ধারণা :

খতিয়ান হিসাবগুলোর ডেবিট ও ক্রেডিট উদ্বৃত্ত নিয়ে গাণিতিক শুদ্ধতা যাচাইয়ের উদ্দেশ্যে যে তালিকা বা বিবরণী প্রস্তুত করা হয় তাকে রেওয়ামিল বলে । ব্যবসায় প্রতিষ্ঠানে লেনদেন সংঘটিত হলে দুই তরফা দাখিলা পদ্ধতি মোতাবেক প্রতিটি লেনদেনের ডেবিট ও ক্রেডিট পক্ষ বিশ্লেষণ করে তারিখের ক্রমানুসারে প্রথমে জাবেদায় লিপিবদ্ধ করা হয় । জাবেদা প্রস্তুত করার পরে হিসাবের প্রধান বই খতিয়ানে লেনদেনগুলোকে শ্রেণিবিন্যাস করে পৃথক পৃথক শিরোনামে স্থায়ী বা পাকাভাবে লিপিবদ্ধ করা হয় । পরবর্তিতে খতিয়ানগুলোর জের নিয়ে রেওয়ামিল প্রস্তুত করা হয় । রেওয়ামিল -এর ইংরেজি প্রতিশব্দ হল Trial Balance ।

রেওয়ামিল তৈরির মূখ্য উদ্দেশ্য :

রেওয়ামিল তৈরির মূখ্য উদ্দেশ্য হল হিসাবের গাণিতিক শুদ্ধতা যাচাই ।

রেওয়ামিল তৈরি করার সময় :

রেওয়ামিল তৈরি করা হয় খতিয়ান তৈরির পরে ও আর্থিক বিবরণী তৈরির আগে ।

হিসাবচক্রে রেওয়ামিলের অবস্থান :

রেওয়ামিল হিসাবচক্রের পঞ্চম ধাপ ।

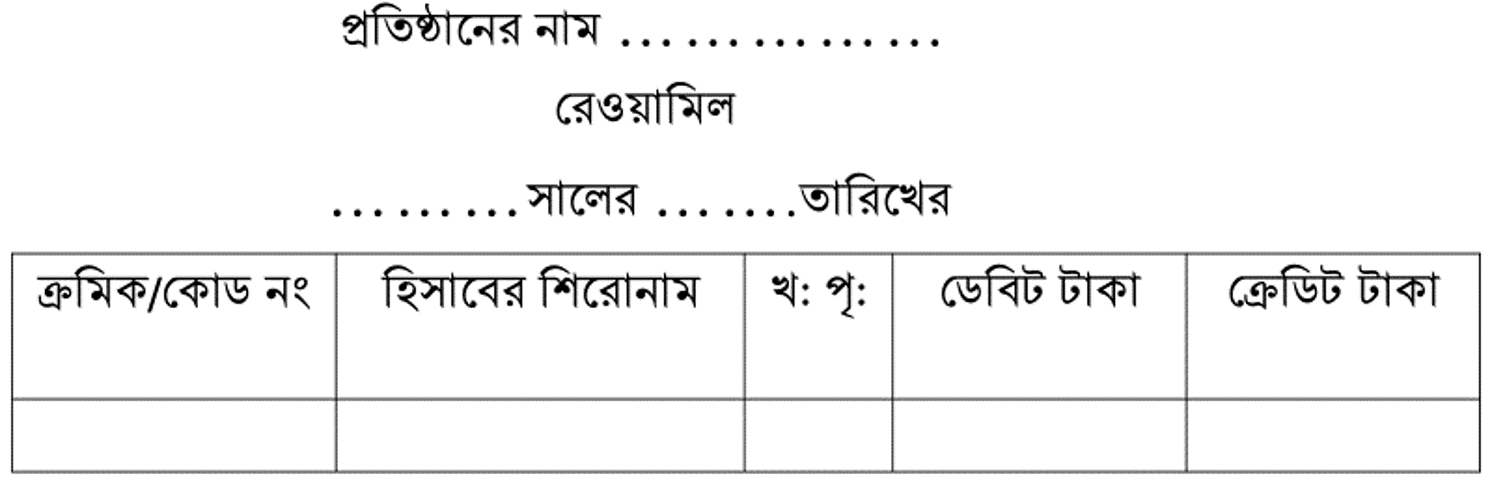

রেওয়ামিলের নমুনা ছক :

রেওয়ামিল হিসাবের কোন অংশ না হওয়ার কারণে -এর স্বীকৃত কোন ছক নেই । IASC (International Accounting Standard Committee) রেওয়ামিলের সুনির্দিষ্ট কোন ছক প্রদান করেনি । তবে নিম্নের ছকটিই বহুলভাবে ব্যবহৃত ।

রেওয়ামিলের ছকে ঘর সংখ্যা :

রেওয়ামিলের ছকে ঘরের সংখ্যা মোট ৫ টি।

[ads2]

রেওয়ামিল প্রস্তুতকরণ

যে হিসাবগুলো রেওয়ামিলের ডেবিট দিকে বসবে :

-

যাবতীয় সম্পদ রেওয়ামিলের ডেবিট দিকে বসবে । যেমন : নগদ তহবিল, প্রাপ্য বিল, আসবাবপত্র, যন্ত্রপাতি প্রভৃতি ।

-

যাবতীয় খরচ ও ক্ষতি রেওয়ামিলের ডেবিট দিকে বসবে । যেমন: বেতন, মজুরি, শুল্ক, কুঋণ, বিবিধ ক্ষতি প্রভৃতি ।

-

যাবতীয় অগ্রিম খরচ, সম্পত্তি হিসেবে রেওয়ামিলের ডেবিট দিকে বসবে । যেমন : অগ্রিম বেতন, অগ্রিম মজুরি, অগ্রিম ভাড়া প্রভৃতি ।

-

দায় হতে উদ্ভূত সুদ অর্থাৎ ক্রেডিট জেরের সুদ, খরচ হিসেবে রেওয়ামিলের ডেবিট দিকে বসবে । যেমন :

-

-

মূলধনের সুদ রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু মুলধন হিসাব ক্রেডিট_দায় হিসাব),

-

ঋণের সুদ রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু ঋণ হিসাব ক্রেডিট_দায় হিসাব),

-

ব্যাংক জমাতিরিক্তের সুদ রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু ব্যাংক জমাতিরিক্ত হিসাব ক্রেডিট_দায় হিসাব) ।

-

-

-

ফেরত সংক্রান্ত হিসাব -এর সংশ্লিষ্ট হিসাবের বিপরীত দিকে বসবে । যেমন : বিক্রয় ফেরত হিসাব রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু বিক্রয় হিসাব ক্রেডিট) ।

-

দায়ের উপর সৃষ্ট সঞ্চিতি রেওয়ামিলের ডেবিট দিকে বসবে । যেমন :

-

পাওনাদার বাট্টা সঞ্চিতি রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু পাওনাদার হিসাব ক্রেডিট_দায় হিসাব)

-

প্রদেয় বিলের বাট্টা সঞ্চিতি রেওয়ামিলের ডেবিট দিকে বসবে (যেহেতু প্রদেয় বিল হিসাব ক্রেডিট_দায় হিসাব)

-

-

অনাদায়ী আয়/প্রাপ্য আয়/বকেয়া আয় সম্পত্তি হিসেবে রেওয়ামিলের ডেবিট দিকে বসবে । যেমন : অনাদায়ী কমিশন, প্রাপ্য উপভাড়া, অনাদায়ী বিনিয়োগের সুদ প্রভৃতি ।

[ads2]

যে হিসাবগুলো রেওয়ামিলের ক্রেডিট দিকে বসবে :

-

যাবতীয় দায় রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন : বিবিধ পাওনাদার, ব্যাংক জমাতিরিক্ত, ঋণ/গৃহীত ঋণ প্রভৃতি ।

-

যাবতীয় আয় ও লাভ রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন : বিক্রয়, বিনিয়োগের সুদ, প্রাপ্ত বাট্টা, ব্যাংক জমার সুদ প্রভৃতি ।

-

যাবতীয় অগ্রিম আয়, দায় হিসেবে রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন : অগ্রিম ভাড়া প্রাপ্তি, অগ্রিম সেবা আয়, অগ্রিম পরামর্শ ফি প্রভৃতি ।

-

সম্পদ হতে উদ্ভূত সুদ অর্থাৎ ডেবিট জেরের সুদ, আয় হিসেবে রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন :

-

স্থায়ী আমানতের সুদ রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু স্থায়ী আমানত হিসাব ডেবিট_সম্পদ হিসাব),

-

বিনিয়োগের সুদ রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু বিনিয়োগ হিসাব ডেবিট_সম্পদ হিসাব),

-

সঞ্চয়পত্রের সুদ রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু সঞ্চয়পত্র হিসাব ডেবিট_সম্পদ হিসাব) ।

-

-

ফেরত সংক্রান্ত হিসাব -এর সংশ্লিষ্ট হিসাবের বিপরীত দিকে বসবে । যেমন : ক্রয় ফেরত হিসাব রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু ক্রয় হিসাব ডেবিট)

-

সম্পদের উপর সৃষ্ট সঞ্চিতি রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন :

-

দেনাদার বাট্টা সঞ্চিতি রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু বিবিধ দেনাদার হিসাব ডেবিট_সম্পদ হিসাব),

-

অনাদায়ি পাওনা সঞ্চিতি রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু বিবিধ দেনাদার হিসাব ডেবিট_সম্পদ হিসাব),

-

আসবাবত্রের পুঞ্জীভূত অবচয় রেওয়ামিলের ক্রেডিট দিকে বসবে (যেহেতু আসবাবপত্র হিসাব ডেবিট_সম্পদ হিসাব) ।

-

-

বকেয়া খরচ/অপ্রদত্ত খরচ, দায় হিসেবে রেওয়ামিলের ক্রেডিট দিকে বসবে । যেমন : বকেয়া ভাড়া, বকেয়া বেতন, বকেয়া ঋণের সুদ প্রভৃতি ।

[ads1]

নবম-দশম শ্রেণি, হিসাববিজ্ঞান বিষয়ের কিছু পোস্ট :

রেওয়ামিল তৈরি সংক্রান্ত কিছু প্রশ্ন ও উত্তর | হিসাববিজ্ঞান, নবম-দশম শ্রেণি ।

কিছু গুরুত্বপূর্ণ জাবেদা | নবম-দশম শ্রেণি | পর্ব -০২

উত্তোলন সংক্রান্ত জাবেদা | উত্তোলন হিসাব সংক্রান্ত লেনদেনের জাবেদা দাখিলা প্রদান ।

হিসাববিজ্ঞান নবম-দশম শ্রেণি অধ্যায়:৬ – জাবেদাঃ ক্রয় সংক্রান্ত জাবেদা (খুব সহজ নিয়মে শিখুন)